2024/01/02

- 美股美債追蹤:

- 大家新年快樂!1 月資產比例變動不大,一樣讓股債績效維持擴張,回顧過去兩年,我們在低位的佈建取得了亮麗的成績,展望 2024 年與目前景氣週期,我相信會有更亮麗的表現。

- 以海外資產來看,股市部位,QQQ 本輪熊市以來平均成本 276 元,當前績效 48.3%,SOXX 本輪熊市以來平均成本 353.5 元,當前績效 62.9%,債券部位,TLT 本輪熊市以來平均成本 92 元,當前績效為 7.4%。

- 問題來了,2024 年的格局,會是股漲債跌,股跌債漲,還是股債雙漲,或是股債雙殺?我認為,這可以分為兩個方向探討,一是我的操作步調,是否需要去預測短線變化?事實上是不需要的,因為我已經知道長期方向。

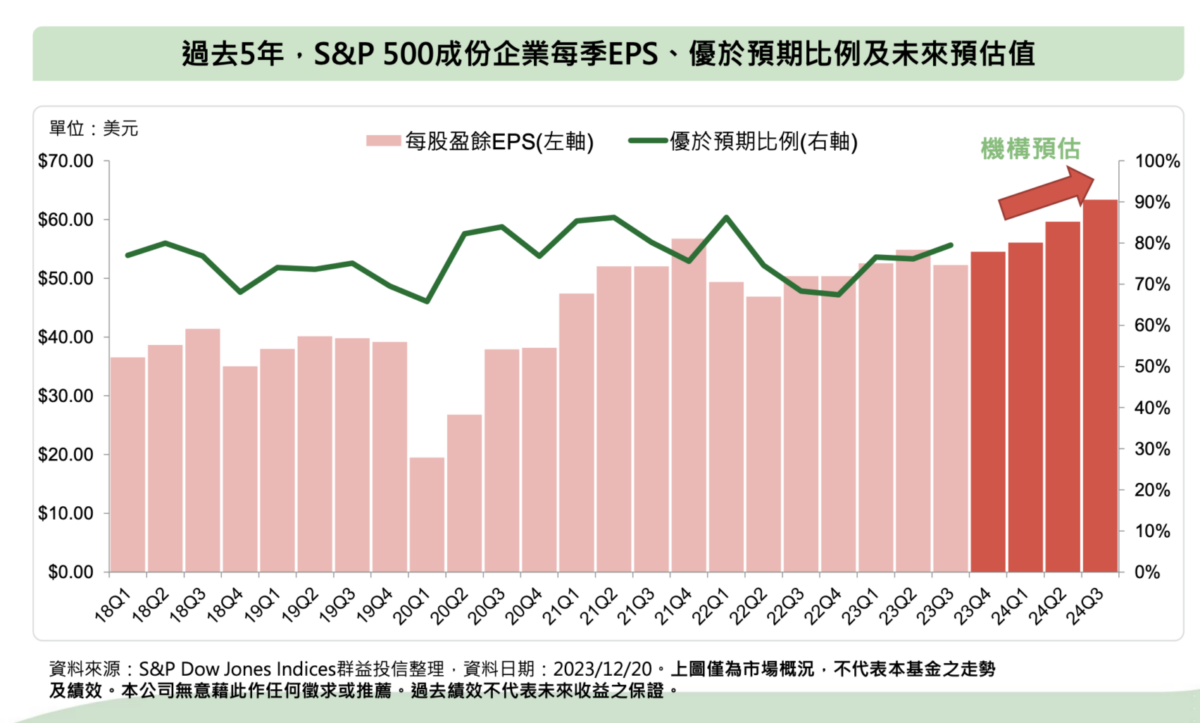

- 以與股市最為連動美國企業獲利來看,目前已見低點,2024 獲利將全面展開,換句話說,美股在 2023 年的獲利下行,幾乎等於軟著陸,以股市反映未來 6~9 個月的獲利表現,基本只有緩漲與急漲的區別。

- 當然,獲利雖然在增長,消費卻因為 2023 過於強勁原因,在 2024 年則是逐步走疲,而我相信,這些走疲的數據,就是今年乖離還回檔有值得佈建的機會。

- 根據過往經驗,每年約有兩到三次週乖離回到低檔,中期回檔修正的機會,以 2023 年來看,集中在五月與十月兩次乖離回檔,2022 年則是元月、五月與十月,2020 年則是三月與十月,我們只要選擇在景氣下行期,股災 (短期內跌幅兩成) 時選擇大資金佈建 (ex.2020 年 3 月、2022 年五月、十月),在景氣復甦期 (ex.2020 年 10 月、2021 年 3 月) 選擇適度資金佈建,並在景氣繁榮期 (ex.2021 年 10 月) 採取小資金或停止佈建,就能夠貫徹週期投資的策略。

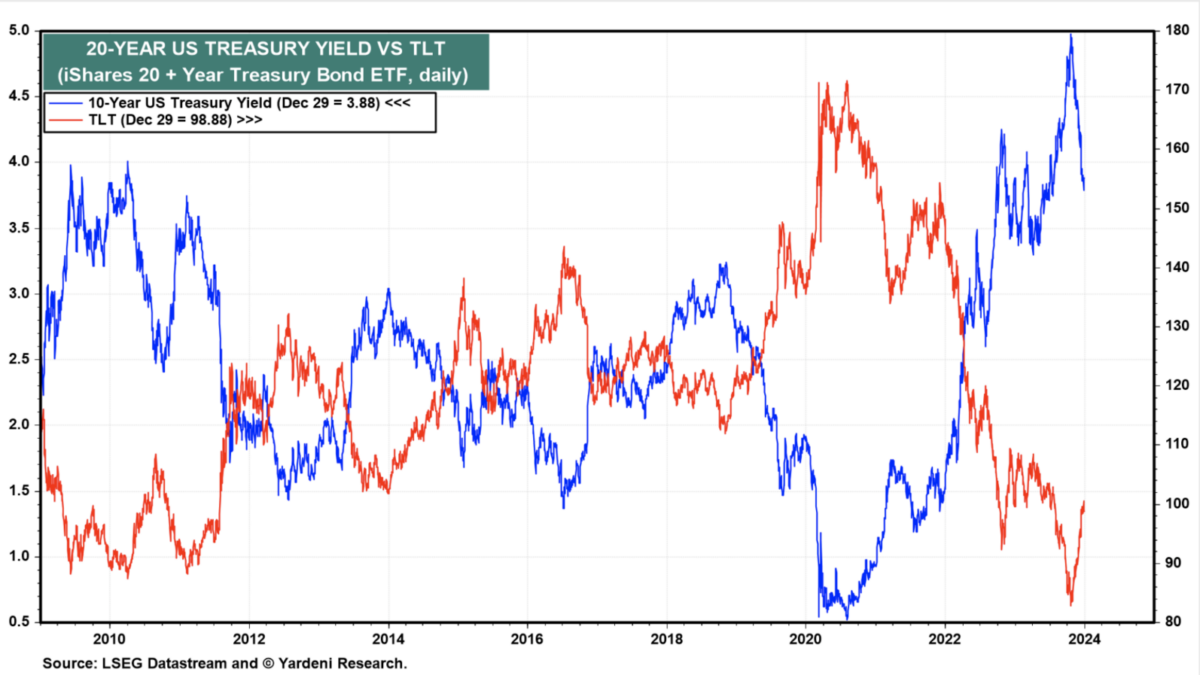

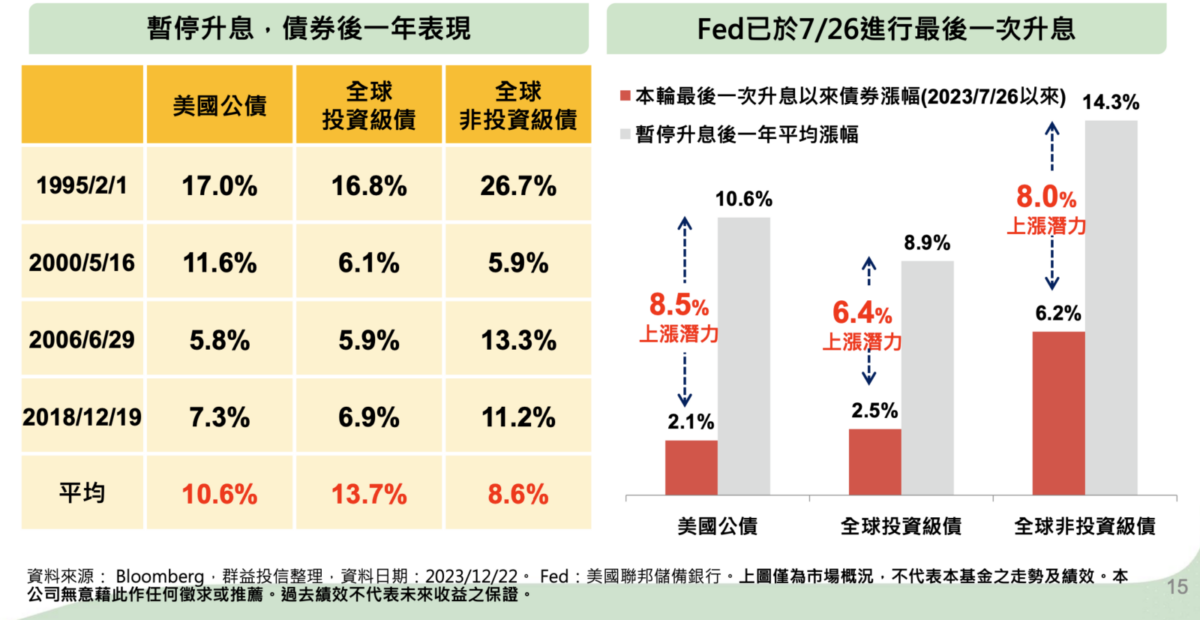

- 換句話說,今年月還有兩到三次的乖離修正,除非景氣突然大好,否則應該還有一到兩次的適度佈建機會。債券部分,則是依據利率週期進行資產投入,目前我的債券資產佔總資產比例接近 1 成 3,組成皆為長天期國債 TLT,沒有意外的話,聯準會升息週期已經在去年七月完成。

接下來,將會隨著降息預期逐步推升,當然,我認為現在殖利率已經過度反應降息預期,所以還是會有回檔的機會,雖然債券部位沒有達到原本計劃 15% 的比例,但其實也不少了,我相信目前債券位階已經是長年低點,接下來就讓獲利奔跑,期待未來股市回跌時能夠沖銷一點資產波動。

接下來,將會隨著降息預期逐步推升,當然,我認為現在殖利率已經過度反應降息預期,所以還是會有回檔的機會,雖然債券部位沒有達到原本計劃 15% 的比例,但其實也不少了,我相信目前債券位階已經是長年低點,接下來就讓獲利奔跑,期待未來股市回跌時能夠沖銷一點資產波動。

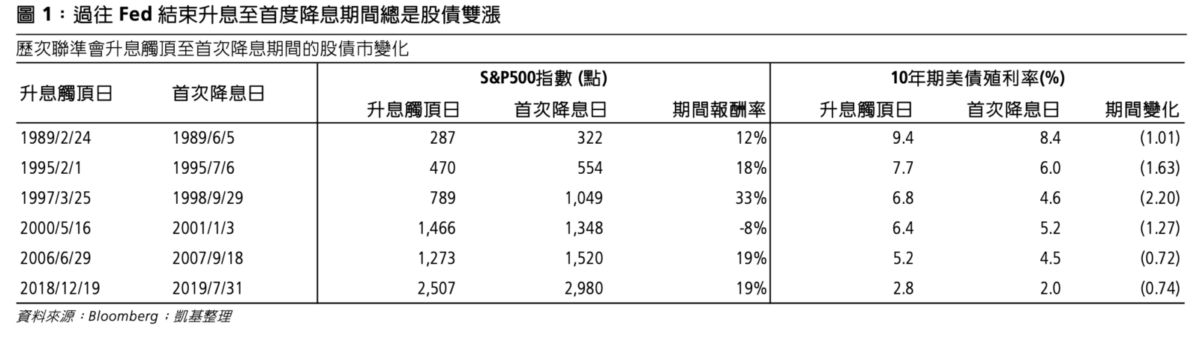

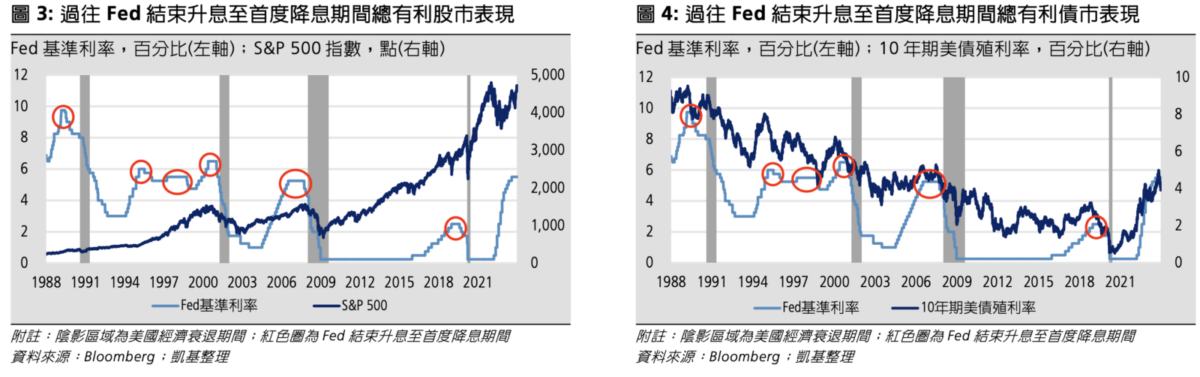

剛才講的都是操作面向,也就是不管發生什麼事件,我都會採取相對應的動作,第二個方向,是直接針對過往數據來做回測,根據歷次聯準會正式展開降息後的股市表現,基本取決於經濟表現,通常在升息停止到降息前,股市維持在多頭沒有太大問題。

剛才講的都是操作面向,也就是不管發生什麼事件,我都會採取相對應的動作,第二個方向,是直接針對過往數據來做回測,根據歷次聯準會正式展開降息後的股市表現,基本取決於經濟表現,通常在升息停止到降息前,股市維持在多頭沒有太大問題。

- 重點是在降息開始 (預估三月) 後,如果經濟往軟著陸的方向邁進,則股市將會延續多頭軌道,比如 1995 年、1998 年,如果進入經濟衰退,則將由多翻空,比如 1989 年、2001 年與 2007 年。

- 我的看法很明顯,我相信在聯準會的預防性降息與勞動力市場強勁、企業獲利強勁等因子下,今年將會軟著陸,當然,利率維持在高位久了,最終會出現消費退卻,所以遲早要重新進入到低利率環境,但這不代表多頭要立即結束,甚至可以多維持一到兩年的時間,我決定持續待在車上,直到景氣指標陸續進入高位後,再完全停止佈建,等待新一輪回調。

- 台股追蹤:

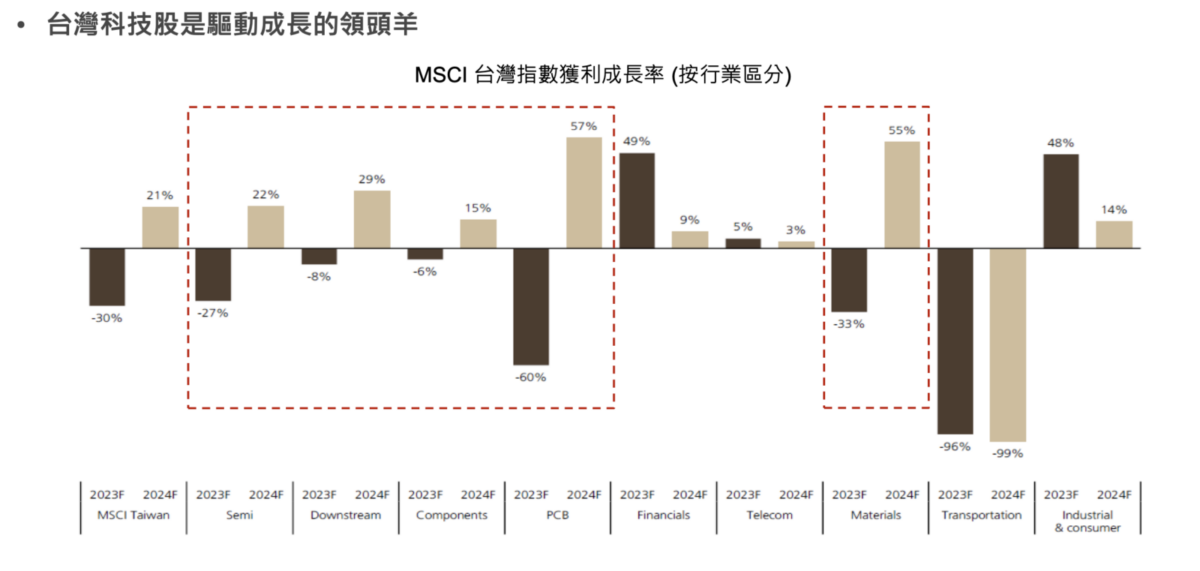

- 我持有的 006208,本輪熊市以來平均成本 63 元,績效 21.8%,台股雖然跟美股一樣,在 2023 年有兩度乖離回調,但價格回調幅度其實不大,目前按照台股 EPS 的觸底格局,今年將會進入到顯著的景氣擴張,這主要歸功於去年的低基期,台股去年太慘了,前三季 EPS 衰退都是三四成以上,把去年基期壓得很低。

- 總體來看,今年台股獲利年增率將增長兩成,主要由半導體、零組件、材料帶動,另外去年表現不錯的銀行股,或是前年表現不錯的航運、航空,則很有可能因為高基期而滑落。